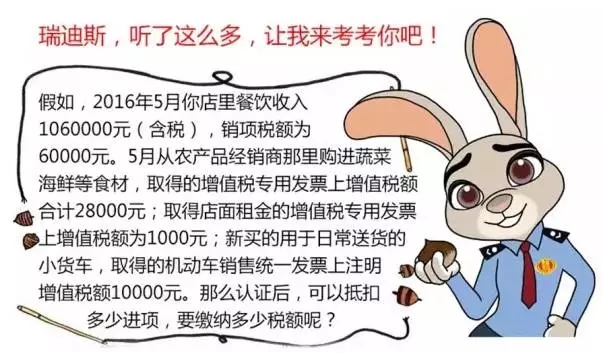

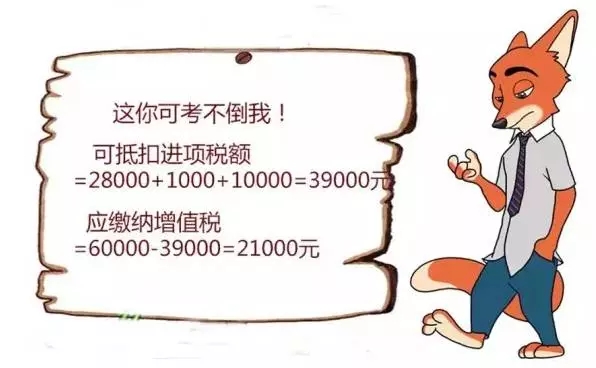

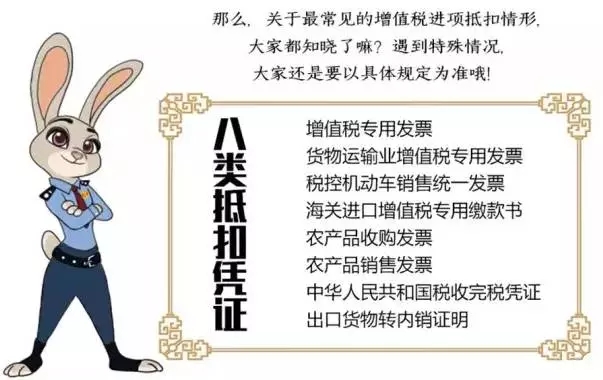

|

营改增后,八类可以抵扣的凭证和无法抵扣发票的八种补救办法

时间:2016/6/12 11:36:27

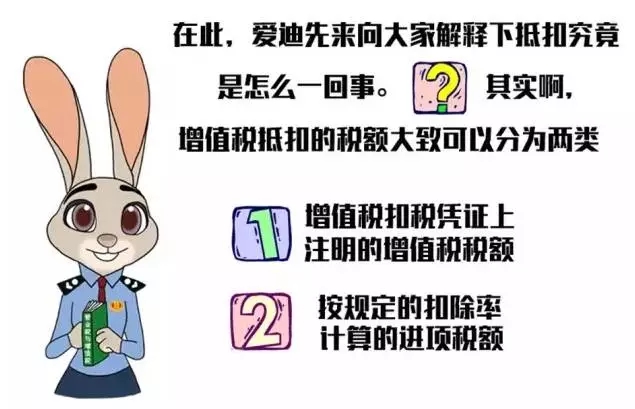

前言:增值税和营业税有一个重要的区别,就是增值税可以通过抵扣来计税,到底抵扣是咋回事?哪些凭证可以抵扣?来!来!!来!!!听听史上最萌萌哒的爱迪税官来解释吧!

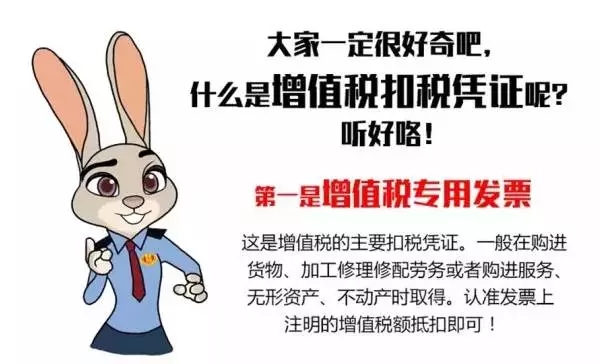

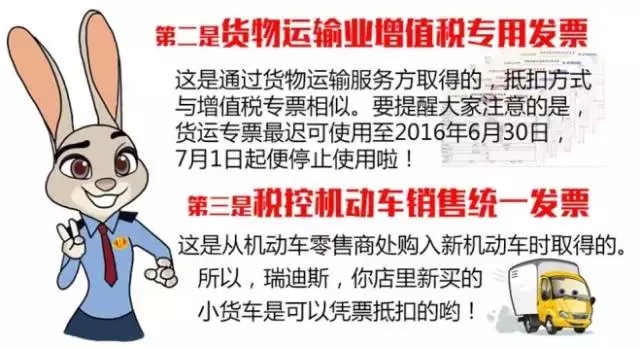

"营改增"以后,增值税发票的处理逐渐成为众多企业管理人员与财会人员关注的重点,今天笔者为大家整理了全面的关于"营改增"增值税发票的抵扣问题,希望对大家能有帮助。 无法抵扣发票的八种补救办法 No.1 专用发票"抵扣联"若无法认证的,其进项税额不允许抵扣,但可用"发票联"到主税务机关认证,将"发票联"复印件作为抵扣联留存备查。 No.2 增值税一般纳税人将取得的专用发票"抵扣联"丢失的,其进项税额不允许抵扣。但如果丢失前已认证相符,可用"发票联"复印件作为"抵扣联"留存备查;如果丢失前未认证的,可用"发票联"到主管税务机关认证,将"发票联"复印件留存备查。 No.3 增值税一般纳税人将取得的专用发票的"发票联"和"抵扣联"全部丢失的,其进项税额不允许抵扣。但在丢失前已认证相符的,购买方可凭销售方提供的相应"记账联"复印件及销售方所在地主管税务机关出具的《丢失增值税专用发票已报税证明单》,经购买方主管税务机关审核同意后,可作为增值税进项税额的抵扣凭证抵扣进项税;如果丢失前未认证的,购买方凭销售方提供的相应"记账联"复印件到主管税务机关进行认证,认证相符的凭"记账联"复印件及销售方所在地主管税务机关出具的《丢失增值税专用发票已报税证明单》,经购买方主管税务机关机关审核同意后,作为增值税进项税额的抵扣凭证抵扣进项税额。 No.4 增值税一般纳税人丢失海关缴款书,其进项税额不允许抵扣。但可在自开具之日起180日内,凭报关地海关出具的相关已完税证明,向主管税务机关提出抵扣申请,经稽核比对无误后可作为进项税额进行抵扣。 No.5 增值税一般纳税人取得失控专用发票,其进项税额不允许抵扣。但如果经税务机关按非正常户登记失控专用发票后,一般纳税人又向税务机关申请防伪税控报税的,其主管税务机关可以通过防伪税控报税子系统的逾期报税功能受理报税。经查属于销售方已申报并缴纳税款的,可由销售方主管税务机关出具书面证明,并通过协查系统回复购买方主管税务机关,该失控发票可作为购买方抵扣增值税进项税额的凭证抵扣进项税额。 No.6 经认证,专用发票有无法认证、纳税人识别号不符以及发票代码、号码不符等情形之一的,其进项税额不允许抵扣。但购买方可要求销售方重新开具专用发票,重新认证通过后在规定时间内申报抵扣。 No.7 经认证,专用发票有重复认证、密文有误或纳税人识别号有误或专用发票所列密文解译后与明文不一致时,其发票暂不得作为增值税进项税额的抵扣凭证,待税务机关查明原因,核实无误后再申报抵扣。 No.8 善意取得发票的抵扣。购货方与销售方存在真实的交易,销售方使用的是其所在省(自治区、直辖市和计划单列市)的专用发票,专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容与实际相符,且没有证据表明购货方知道销售方提供的专用发票是以非法手段获得的,对购货方不以偷税或者骗取出口退税论处。 但应按有关规定不予抵扣进项税款或者不予出口退税;购货方已经抵扣的进项税款或者取得的出口退税,应依法追缴。 购货方能够重新从销售方取得防伪税控系统开出的合法、有效专用发票的,或者取得手工开出的合法、有效专用发票且取得了销售方所在地税务机关已经或者正在依法对销售方虚开专用发票行为进行查处证明的,购货方所在地税务机关应依法准予抵扣进项税款或者出口退税。

如有证据表明购货方在进项税款得到抵扣、或者获得出口退税前知道该专用发票是销售方以非法手段获得的,对购货方应按《国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知》(国税发[1997]134号)和《国家税务总局关于〈国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知〉的补充通知》(国税发[2000]182号)的规定处理。 |